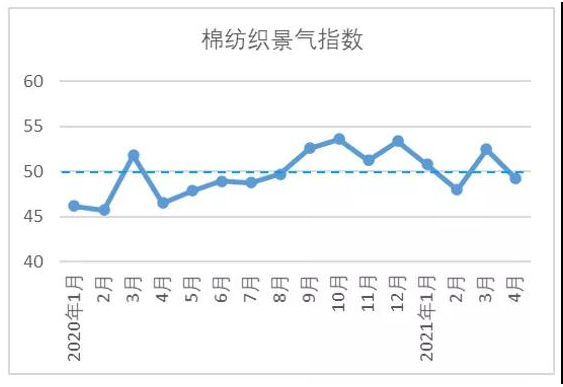

2021年4月棉紡織行業市場景氣指數公布,49.20點,與去年同期的46.51點相比,同比增長5.78%。環比3月份的52.46點,下降6.62%。從各分項數數據來看,除生產指數與企業信心指數之外,我國棉紡織行業4月總體處于季節性收縮態勢。

4月份,我國經濟運行穩中向好,國民經濟延續穩定恢復發展態勢。從行業看,生產穩中有升,市場銷售轉弱,產品庫存略有上漲,企業經營總體保持平穩。

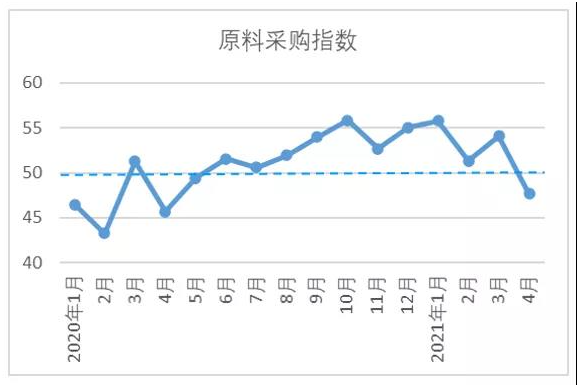

4月份原材料采購指數值為47.65,環比下降了5.45%。從市場價格來看,在美聯儲持續寬松的貨幣、政策和天氣的影響下,國內外棉花價格大幅回落。當月,指數棉花均價為90.73美分/磅,比上個月下降0.72美分/磅,3128棉花均價為15563元/噸,比上個月下降409元/噸;至于化纖短纖維,粘膠短纖維價格整體呈下降趨勢,而滌綸短纖維價格在區間內略有波動。當月主流粘膠纖維均價14925元/噸,比上個月下降664元/噸;1.4D直紡滌綸短纖維均價6779元/噸,比上個月下降479元/噸。從棉紡企業的采購情況來看,棉花的采購情況略好于非棉纖維。具體來說,棉花采購指數為47.47,非棉采購指數為46.64。

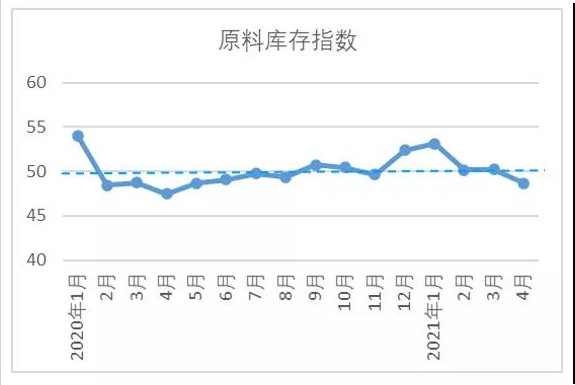

4月份原材料庫存指數為48.67,同比下降1.52%。當月國內棉花供應相對充足,棉紡企業基本需要采購。前期原材料價格上漲較快,部分企業認為存在虛高,疊加的下游需求逐漸減弱,市場充滿觀望情緒。前期原材料主要消耗庫存,總體庫存較3月份有所下降。根據中國棉紡織工業協會(以下簡稱“中國棉行協”)的調查數據,4月份棉花庫存量下降的企業比例為43.48%,比上升的企業高15.67個百分點;非棉纖維庫存的比例下降了41.21%,高于庫存上漲企業11.03個百分點。

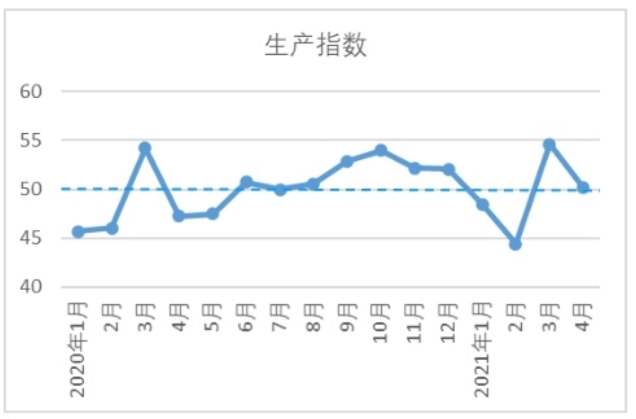

4月,棉紡織行業生產指數為50.17,處于擴張區間,但指數值較3月下降4.44。據調查,除部分生產純棉產品的企業外,大多數棉紡織企業啟動正常,基本滿負荷生產。根據調查數據,開工率上升的企業比例為12.4%,比下降的企業高2.1個百分點;產量方面,紗布產量逐月增加。總的來說,紗線產量的增加略高于布料。根據調查數據,32.59%的紗線企業產量環比上升,比環比下降的企業占比高出1.83%。布產量環比上升的企業占比為33.01%,高于下降企業占比0.66%。

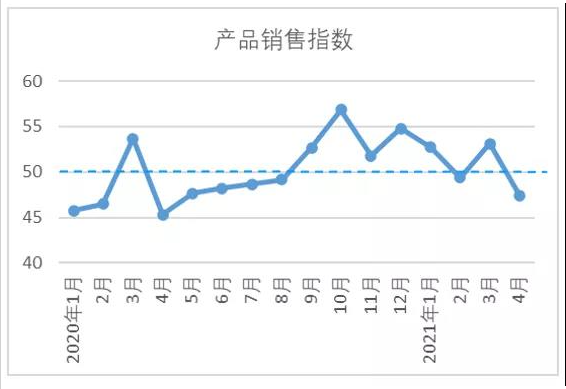

4月份,棉紡織產品銷售指數的為47.39,比3月份的指數低5.75。從市場價格來看,棉紗價格在4月上半月延續了3月底的下跌趨勢,4月下半月開始小幅回升,而坯布價格在4月下半月基本保持穩定。具體數據顯示,32支純棉普梳紗的月平均價格為24314元/噸,下降937元/噸,降幅3.7%;純棉坯布(32 * 32130 * 702/147’斜紋)的月平均價格為5.91元/米,環比下降0.15元/米,降幅2.48%。從訂單情況來看,調查顯示,紡紗企業訂單基本保持穩定,部分企業排單到了7-8月份;織造企業新增訂單略有減少,訂單基本可以安排到6-7月。調查數據顯示,占比為41.71%的企業紗線銷量環比下降,比銷量環比上升的企業高出4.77個百分點。布銷量下降的企業占比51.65%,高于上升企業21.01個百分點。

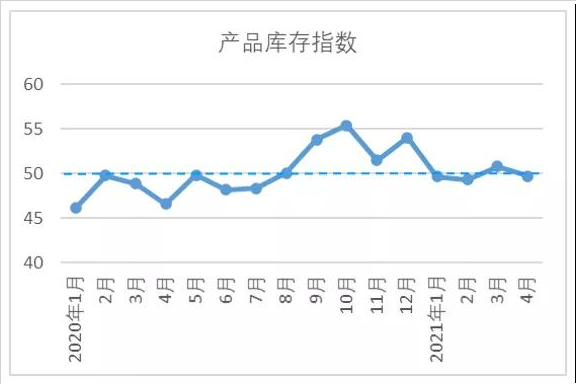

4月,庫存的指數是49.71,環比下降1.05。當月,國內市場生產與銷售基本順暢,外貿訂單受疫情和船運等問題受阻。從調研情況看,紡紗企業庫存依然處于較低水平,基本維持在1個月以內;織造企業中生產常規產品企業庫存小幅增加,基本在1-1.5個月。調查數據顯示,紗庫存量環比下降的企業占比為39.85%,高于上升企業占比4.13個百分點,布庫存量環比上升的企業占比為46.37%,高于下降企業占比13.47個百分點。

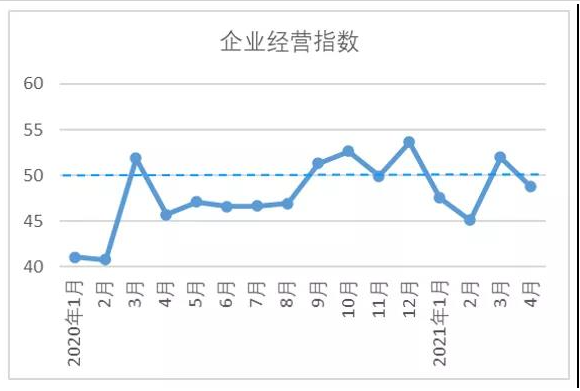

4月份企業經營指數為48.77,環比低了3.2%。同月紗布價格下跌,產品出貨速度放緩,銷量下降,棉紡織企業主營業務收入逐月下降。調查數據顯示,主營業務收入環比下降的企業占41.85%,比主營業務收入同比增長的企業高出2.27%。4月中下旬,上游棉價小幅反彈。紗布價格雖然漲了,但終端接受度不高,難以傳播,壓榨了棉紡織企業的利潤。根據調查數據,52.64%的企業利潤總額逐月下降,比利潤總額增加的企業高出22.33%。

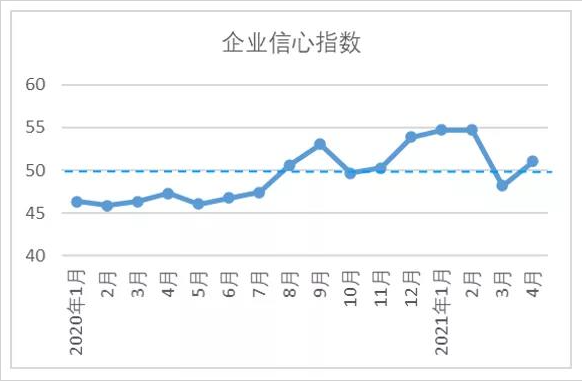

4月份企業信心指數為51.06,比3月份的指數高2.89。同月,美聯儲繼續實施寬松的貨幣政策,導致資產價格上漲明顯快于實體經濟復蘇,全球經濟復蘇充滿不確定性。印度疫情再次爆發,紡織品訂單回歸中國,大部分企業認為后期市場會短暫回暖。國內經濟穩步復蘇,市場消費繼續回升。一些企業對目前的市場狀況持樂觀態度,投資信心有所增強。根據調查數據,31.02%的企業認為市場前景樂觀,20.46%的企業認為市場前景疲軟下行。

注:中國棉紡織業的繁榮指數來自中國近500家棉紡織企業。根據全國制造業PMI等指數制定的方法,通過對幾個主要指標的加權計算,當指數高于50時,意味著本月棉紡織業的景氣度好于上月,當低于50時,意味著本月的景氣度小于上月。

TAG:

使用微信掃一掃

使用微信掃一掃 京公網安備 11011502006185號

京公網安備 11011502006185號